6月国内炼油开工负荷率自年内低点反弹,核心驱动力来自主营炼厂检修高峰结束,主营一次装置开工率环比增长5.35个百分点至79.95%,抵消了独立炼厂因检修及长期停工导致的2.01个百分点下滑。展望三季度,检修损失量预计持续下降,推动成品油、石脑油等产品产量增长,成品油需求呈现“汽油旺季增量有限、柴油旺季温和回暖”特征,供需博弈下价格或先弱后强。

炼油装置开工负荷率自年内低点反弹

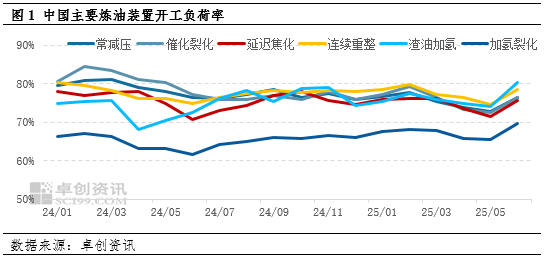

2025年6月,国内炼厂一次装置平均开工负荷率自年内低点反弹至76.46%,环比提升3.59个百分点,同比微幅上升0.10个百分点。二次装置中,催化裂化、延迟焦化、连续重整、渣油加氢、加氢裂化装置开工负荷率环比均有提升,幅度在3.89%-6.34%之间不等。相较于去年同期,仅催化裂化装置开工负荷率同比下降0.76个百分点,其他二次装置开工负荷率同比提升3.70-8.13个百分点。催化裂化开工率同比下降是需求结构调整、原料供应波动、装置特性差异共同作用的结果。

检修高峰结束、需求边际改善开工负荷率明显回升

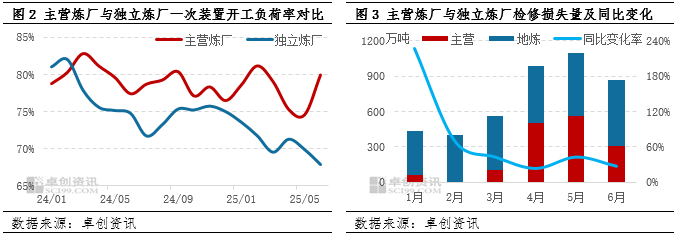

国内炼油开工负荷率明显回升的主要原因为一次装置检修高峰结束,部分炼油装置开工重启带动。2025年6月,国内炼油行业开工负荷率回升,较5月上涨3.59个百分点,为今年以来自3月开始下跌后首次反弹。主营炼厂方面,国内主营单位集中检修高峰期已过,6月惠州炼化2#常减压装置、锦西石化、济南炼化、天津石化3#常减压装置陆续结束检修,6月份国内主营单位一次装置开工负荷较5月增长5.35个百分点至79.95%。独立炼厂方面,6月东营石化恢复开工,另受燃料油抵扣政策调整影响,京博提升负荷,但海科瑞林、华联进入全厂检修期,其他炼厂负荷基本平稳运行。同时由于长期停工装置较多,6月独立炼厂开工负荷率存在2.01个百分点的下滑。因此,主营炼厂检修后重启,是带动国内整体开工负荷率增长的主要原因。数据统计,炼厂装置检修损失量自5月高位降至6月865万吨,其中主营检修损失量降至310万吨左右,地炼检修损失量增至555万吨左右。

成品油消费边际改善及化工原料需求支撑是影响炼油装置开工负荷的重要外部因素。汽柴油整体需求表现疲弱,但消费量同比降幅较5月收窄。夏季空调用油支撑汽油终端需求,各大电商年终促销活动使得物流运输行业用油支撑柴油需求,同时中旬因国际油价宽幅上涨,看多情绪带动下,市场投机需求阶段性好转。因此,在新能源替代持续、自然月天数减少影响下,汽柴油消费量环比减少,但同比跌幅收窄,成品油消费边际改善。化工原料需求方面,在炼化一体化趋势下,炼厂优先生产石脑油等化工原料,部分炼厂通过调整催化裂化装置操作来提升石脑油收率,而连续重整、加氢裂化等装置因配套化工产能,开工负荷率提升。

三季度装置检修损失量宽幅下降供需博弈形势或主导成品油价格

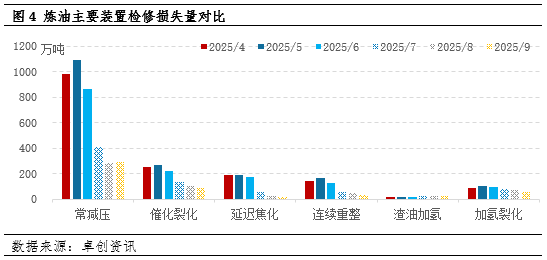

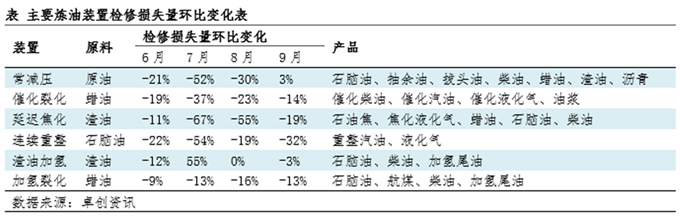

根据炼厂装置检修开工计划,随着前期部分检修炼厂开工重启,7月份炼厂检修损失量将延续宽幅下降趋势,环比跌幅预计在52%,8月炼厂检修损失量预计下降至年内低点,环比下跌30%,9月炼厂检修损失量预计环比增长3%,但仍处年内低位水平,预计石脑油、抽余油、拔头油、柴油、蜡油、渣油及沥青等产品产量明显增加。

同时,这些装置的检修减少将影响二次加工装置的开工负荷率,催化裂化、延迟焦化、连续重整、加氢裂化装置三季度检修损失量预计均呈连续下降态势,其中延迟焦化装置7月份检修损失量或环比下降67%,8月份环比下降55%,9月份环比下降19%。延迟焦化作为石油焦主产装置,检修减少会直接增加其产量,利空油价。对成品油则通过影响炼厂整体开工负荷间接增加产出,但影响相对有限。

连续重整装置7月份检修损失量预计环比下降54%,下降幅度较为明显,8月、9月环比分别下降19%、32%。连续重整装置主要用于生产高辛烷值汽油调和组分及芳烃(如苯、甲苯和二甲苯),检修减少化工原料供应能力预计增加将一定程度上影响芳烃价格,或减少下游聚酯和塑料行业的成本。

催化裂化装置7-9月份装置检修损失量预计环比分别下降37%、23%、14%,催化裂化装置将重质油转化为包括汽油、柴油和液化石油气在内的高附加值轻质油品。因此,三季度装置检修减少将带动汽油和柴油产量增加。加氢裂化装置7-9月份装置检修损失量预计环比分别下降13%、16%、13%,加氢裂化装置在生产柴油和航空煤油方面的关键作用意味着检修减少柴油产量将有所增加。

三季度装置检修损失量宽幅下降将推动成品油、石脑油、渣油、蜡油等产品产量环比增长,但受新能源替代加速、出口配额缩减、化工品需求疲软等因素制约,供应端可能呈现“总量增长、结构性过剩”特征。而需求端,7-8月暑假期间,汽车外出旅游增多支撑汽油刚性需求,9月份考虑国庆假期前备货,汽油消费量预计稳中有增。但新能源替代作用明显,汽油需求增量有限。柴油市场,7月国内高温及降雨天气多发,户外工程开工率偏低,加之沿海地区休渔期,柴油整体需求处于偏弱水平;8月份高温天气以及雨季集中,对户外作业施工影响较大,对柴油需求利空偏强。9月份进入“金九”理论传统旺季,柴油需求有望温和转好。因此,三季度供需博弈形势或主导成品油价格,成品油价格或先弱后强,整体波动幅度有限。

综上所述,随着国内主营炼厂检修高峰结束,2025年6月国内炼油行业开工负荷率结束连续三个月下滑态势,一次装置平均开工率反弹至76.46%,环比提升3.59个百分点。二次装置呈现结构性分化,催化裂化因需求调整、环保压力等因素开工率同比微降0.76个百分点,而加氢裂化、渣油加氢等其他二次装置同比提升3.70-8.13个百分点,反映炼化一体化下化工原料生产优先的趋势。

展望三季度,检修损失量预计持续下降,推动成品油、石脑油等产品产量增长,但新能源替代加速、出口配额收紧等因素将引发结构性过剩。成品油需求呈现“汽油旺季增量有限、柴油旺季温和回暖”特征,供需博弈下价格或先弱后强,整体维持有限波动格局。

辉煌优配提示:文章来自网络,不代表本站观点。